Som de allra flesta svenskar känner till är BankID en vida använd e-legitimation. Den finns i tre varianter; antingen som fil i datorn, på kort eller som app i mobiltelefonen. Handlingen är personlig och kräver att användaren installerar ett säkerhetsprogram eller en applikation för att användas. E-legitimationen kan användas på de flesta ställen där användaren måste identifiera sig – inklusive när denne söker kontakt med myndigheter som Försäkringskassan, CSN eller inom vården.

Artikeln publicerades ursprungligen på Nya Dagbladet den 22 januari 2022.

BankID har idag över åtta miljoner användare och är det i särklass största e-legitimationssystemet med sex miljarder identifikationer och underskrifter bara under 2021. Systemet får allt större plats i svenskarnas vardag och 96 procent uppger att de har högt förtroende för tjänsten. Varje år implementeras det som standardlösning hos allt fler aktörer och att kunna delta i samhällslivet utan att använda BankID blir alltmer komplicerat.

Det är knappast någon slump att BankID är så populärt då det är mycket praktiskt. Samtidigt finns även en mycket allvarlig problematik inbyggd i systemet som det ser ut idag. Det faktum att e-legitimationen har säkerhetsbrister och kan kapas, samt att det finns gott om exempel på hur svenskar blivit bestulna på sina digitala identiteter och fått sina konton länsade är något som många känner till, men det är inte här som den verkliga faran i systemet ligger.

Trots sin monopolliknande ställning så ägs och kontrolleras inte BankID på ett sätt som garanterar grundläggande medborgerliga rättigheter. Istället är det privata banker: Danske Bank, Handelsbanken, Ikano Bank, Länsförsäkringar Bank, SEB, Skandiabanken och Swedbank som äger tjänsten – banker som själva kan bestämma vem som får vara kund hos dem och använda deras tjänster.

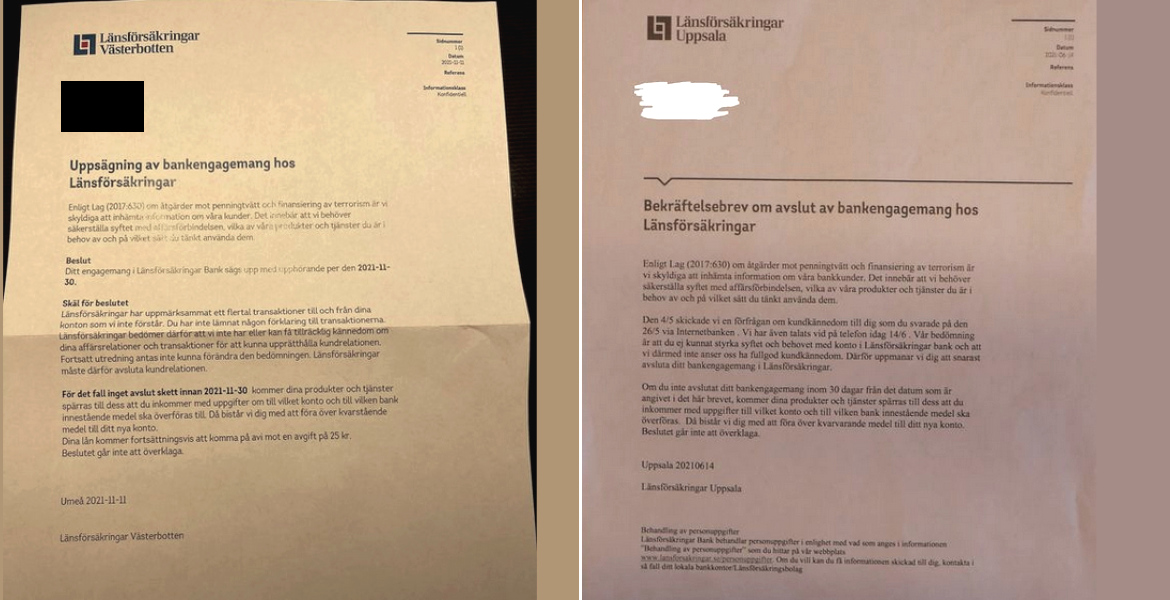

Ett exempel på hur bankerna efter eget godtycke mycket snabbt och lätt kan ta bort medborgarnas möjlighet att använda den samhällsviktiga tjänsten inträffade i januari förra året då Daniel Friberg, bokförläggare på Arktos som profilerat sig framförallt med systemkritisk och modern nationalistiskt inriktad litteratur, plötsligt och utan förvarning fick sina bankkonton och sitt BankID avstängt.

Ett par veckor senare fick han ett brev där Swedbank hävdade att man inte ”erhållit tillfredsställande svar på våra frågor om kundkännedom” och att kontot och tillhörande tjänster stängts med hänvisning till lagen om åtgärder mot penningtvätt och terrorism.

När Friberg kontaktade banken för att faktiskt få klarhet i vilka frågor han måste besvara vägrade banken att ge besked om detta – istället meddelades han om att hans konton och banktjänster skulle förbli avstängda.

– De vägrade berätta vilka frågorna var. Istället fick jag veta att uppsägningen kvarstod, med den ihopljugna förklaringen att de skulle ha skickat ett brev till mig med sina frågor, men inte fått svar, säger han till webbtidningen Fria Tider.

Bankens behandling av Friberg är beklagligen långtifrån unik. Samma luddiga motiveringar och procedurer har använts mot flera andra aktörer som rört sig utanför konventionens gränser, bland andra just Fria Tiders chefredaktör Widar Nord.

”Tillvägagångssättet är detsamma: Banken påstår sig ha otillräcklig information för att uppfylla kravet på kundkännedom – och vägrar sedan låta kunden lämna den information som krävs”, konstaterar Fria Tider.

Daniel Friberg berättar att bankens beslut att godtyckligt kasta ut honom föga överraskande har gjort hans vardag betydligt mer besvärlig och att han bland annat inte längre kan betala räkningar via bankgiro eller legitimera sig med BankID.

Trots att bankerna alltså redan idag har makten att svartlista svenska medborgare som de av rent godtyckliga skäl inte vill ha som kunder så fortsätter lobbyarbetet med att göra BankID till ett krav för att i praktiken få tillgång till allt fler samhällsviktiga funktioner.

Redan i september 2021 utannonserade man exempelvis att den som har ett mobilt BankID numera kan få sitt vaccinpass rakt in i sin digitala brevlåda. Den storbanksägda tjänsten föreslås av lobbyister även användas som ”lösning” för att bekämpa näthatet och bli ett krav för att få tillgång till sociala medier.

”Vårt förslag är att alla personer ska identifiera sig via BankID i sociala medier. Då visar man vem man är, och får stå för det man skriver. Om någon som är inloggad inte sköter sig, exempelvis om personen uttryckt hat eller hot mot någon, så är det tydligt vem som har gjort detta och kontot och personen blir mer hanterbara”, hävdar exempelvis Biskopsgårdens S-kvinnor i en debattartikel.

– Att man inte behöver registrera sig med BankID innan man skriker ur sig hat på sociala medier … jag blir vansinnig. STÅ för era inlägg då, beklagar sig Peter Wettergren, Sveriges assisterande förbundskapten i fotboll under en intervju.

I skrivande stund lobbar bland andra riksdagspartiet Moderaterna och webbföretaget Flighton för att BankID även ska kunna användas för att rösta i kommande riksdagsval.

”Inte bara utlandssvenskar drar fördel av möjligheten att kunna rösta med BankID. För andra som är bosatta i Sverige, innehavande svenskt medborgarskap innebär röstning med BankID även en mindre inverkan på miljön. Inga onödiga valblanketter skulle tryckas upp, vilket skulle spara på miljöns tillgångar och resurser. Inte heller skulle folk behöva sätta sig för att åka bil till vallokalen som ibland ligger flera mil bort om man är bosatt på landsbygden”, hävdar man bland annat.

Inom en snar framtid kan det alltså vara storbankerna som bestämmer inte bara om du får komma in på krogen eller använda sociala medier – utan även om du får rösta digitalt på valdagen eller inte.

Digital identifikation måste inte vara av ondo, men underställd bankernas godtycke blir medborgerliga rättigheter lika godtyckliga när denna typ av infrastruktur blir ett genomgående inslag i samhällslivet.

En cyniker skulle kunna tänka sig att BankID som innovation även skulle kunna smälta samman med covidpasset som medborgarnas livsavgörande nyckel till ett teknokratiskt samhälle, som vuxit fram i snabbare takt än många kunnat förutspå.

I nuläget krävs att man omfamnar läkemedelsjättarnas injektioner för att i praktiken inte tvingas bort från en rad samhällsfunktioner. Frågan är vilka krav bankerna kan komplettera detta med i framtiden. Att döma av tidigare fall finns risken att det i praktiken kan komma att handla om krav med politiska förtecken.

För att påtala det uppenbara är det fullständigt orimligt att överlåta denna typ av makt till bankjättar som gång efter annan visat att de saknar värdighet och inte tar någon som helst hänsyn till demokratins tidigare så självklara spelregler.

Isac Boman