Rättegången närmar sig – hjälp Nya Dagbladet i mål i bankstriden!

201 950 kr av 250 000 kr insamlade. Rätten till ett bankkonto är grundläggande – stöd vår stämningsprocess genom Swish till 123 611 30 21 eller andra donationsalternativ.

Nedräknare

0Dagar

0Timmar

0Minuter

När Hanan Abunasser ville göra en överföring från sitt privatkonto till sin systers konto lät ansvariga på Swedbank meddela att ”Palestina är stängt” med hänvisning till att man inte vill riskera att finansiera ”terrorism” eller ”penningtvätt”.

Palestinier bosatta i Sverige tillåts alltså inte längre att själva använda bankens tjänster för att skicka pengar till sina familjemedlemmar och anhöriga som är fast i krigets Gaza.

– Jag sa att jag ville skicka pengar till min syster i Gaza. De frågade mig ingenting utan sa bara att banken tagit beslut att inte skicka pengar till Palestina, inte bara Gaza utan hela Palestina, för att man inte vill riskera att de går till terrorism eller pengatvätt. Jag ville bara skicka lite pengar, 3 000 kronor, vadå terrorism?! Det här känns inte okej, berättar Hanan för vänstertidningen ETC.

Det handlade om cirka 1000 israeliska shekel, motsvarande cirka 3000 kronor – ungefär en månadslön i Gaza. Hanan berättar att bankpersonalen var mycket tydlig med att det inte gick att föra över pengar till Palestina.

När tidningen talar med Hannes Mård, pressansvarig på Swedbank, vill denne inte gå in på detaljer om Hanans fall men bekräftar att kunder på egen hand inte kan genomföra betalningar till Palestina längre – om man vill göra detta måste man istället besöka ett av bankens kontor där ytterligare kontroller genomförs innan transaktionen eventuellt godkänns.

"Utökad kontroll"

– När vi bedömer att riskerna ej går att hantera kan vi stänga överföringarna till ett land, eller begränsa kundernas möjligheter att genomföra dem själva. För Palestina är det inte möjligt för privatkunder att på egen hand genomföra betalningar, utan man måste besöka ett kontor där vi gör en utökad kontroll. Det kan resultera i att vi nekar transaktionen, säger han.

Konkurrenterna Nordea och SEB kräver i dagsläget inte att den som vill överföra pengar till Palestina kommer in fysiskt till kontoret för att där genomgå kontroller, men man har ändå skärpt kraven för transaktioner till området och hävdar att man ”måste förstå pengarnas ursprung och syftet med transaktionen”.

Vid oklarheter eller tveksamheter har de möjlighet att stoppa överföringen. Handelsbanken och flera andra mindre banker genomför i dagsläget inga privatöverföringar alls till Palestina.

Hanan Abunasser kandiderade till Vänsterpartiet i Solna kommun 2022.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Sverigedemokraternas landsdagar närmar sig, och frågan om storbankernas växande makt väcker intern debatt. Kent Ekeroth kräver nu att partiet driver ett skärpt regelverk mot vad han beskriver som politiskt motiverade avstängningar från banktjänster.

Partiledningen i SD avvisar dock Ekeroths bankmotion och hänvisar drabbade till domstol.

När Sverigedemokraterna i helgen samlas i Örebro ligger tre motioner från Kent Ekeroth på bordet. Förslagen från Ekeroth rör hetslagstiftningen, förtal samt bankernas möjlighet att stänga av privatpersoner och verksamheter.

I sin bankmotion varnar Kent Ekeroth för en utveckling där storbankerna får ett oproportionerligt inflytande över vilka medborgare som kan delta i det moderna samhället, skriver Ekeroth i Samnytt.

I motionen beskriver han en snabb förskjutning av bankernas roll: "Det svenska bankväsendet har utvecklats till ett slutet och maktkoncentrerat system där ett fåtal aktörer tillåts agera både domare och bödel. Samtidigt gömmer de sig bakom gummiparagrafer som ’bristande kundkännedom’ eller diffusa riskbedömningar."

Han fortsätter: "Det är i grunden en ny form av censur, där bankerna agerar grindvakter för vem som får delta i det moderna samhället."

I motionen föreslår Ekeroth bland annat:

krav på att bankerna alltid måste ange en konkret och juridiskt prövbar grund vid avstängningar

möjlighet att överklaga beslut till en oberoende instans

att penningtvättslagen inte ska få fungera som svepskäl för politiska avstängningar

att automatiska riskmodeller ska kompletteras med manuell granskning

att Finansinspektionen ska kunna återöppna konton och utdöma sanktionsavgifter

Bankernas tvångsnedstängningar har eskalerat

Enligt Finansinspektionen steg antalet tvångsavslutade konton från 45 000 år 2020 till 60 000 år 2022.

Även om en del fall rör misstänkt kriminalitet uppger många drabbade att de aldrig fått en begriplig motivering eller en rimlig möjlighet att överklaga.

Ekeroth lyfter i motionen flera exempel där alternativmedier och oppositionella profiler förlorat konton utan klar förklaring.

Biljardhuset, som vid tidpunkten för uppsägningen hade varit kund hos Nordea i över 20 år, fick sitt konto uppsagt med hänvisning till "bristande kundkännedom" – trots att företaget överlämnat all dokumentation till banken.

Simon Alm, tidigare profil i Sverigedemokraterna, fick nej till ett nytt bankkonto hos Nordea. Han misstänker att banken googlade hans namn och att politiska kopplingar låg bakom beslutet. Först efter att fallet fick medial uppmärksamhet öppnade banken ärendet på nytt.

Opinionsbildaren Mira Aksoy fick sitt konto stängt av Swedbank trots att hon förklarat förseningarna i sina uppdaterade uppgifter. Utan BankID förlorade hon i praktiken tillgång till viktiga samhällstjänster.

Den oberoende mediekanalen SwebbTV nekades bankkonto med hänvisning till att journalistiken var "känslig".

Fria Tiders grundare Widar Nord fick både bankkonto och bank-id avslaget av Swedbank med motiveringen "negativ publicitet" – ett beslut som senare underkändes av Stockholms tingsrätt.

SD-ledningen avvisar

Partistyrelsen, som efter valet 2026 siktar på att få ministerposter, avvisar dock förslagen och beskriver området som "komplicerat".

I sitt yttrande inför landsdagarna hänvisar ledningen istället till befintliga klagovägar genom Allmänna reklamationsnämnden och domstolsväsendet: "Partistyrelsen anser därför att inriktningen i motionen i huvudsak är tillgodosedd genom vårt riksdagsarbete och att vidare hantering bör ske genom beredningar och utredning innan skarpa lagändringar utformas."

Ledningen föreslår därför att motionen ska anses besvarad.

Kent Ekeroth menar att politiken hittills inte tagit utvecklingen på allvar och att problemet sträcker sig långt bortom enstaka felbeslut.

– Jag tror att det är en kombination av flera olika aspekter. Dels har det inte drabbat den "goda sidan" så mycket, utan mest riktat sig mot konservativa, med vissa undantag. Dels är bankfrågor ofta komplexa, vilket gör att tröskeln för politiker att förstå problemet blir högre, något som inte bör underskattas, säger Ekeroth till Samnytt och fortsätter

– Poängen är att frågan måste ses över omgående så att den inte missbrukas mot politiska meningsmotståndare och börjar användas för annat än vad det uttalade syftet var, att bekämpa organiserad brottslighet.

Ekeroth är i motionen tydlig med att rätten till bankkonto, betalningstjänster och e-legitimation slås fast som en grundläggande demokratisk funktion och att frågan ska ingå i framtida regeringsförhandlingar.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Det har gått tre år sedan Länsförsäkringar Bank inledde sina angrepp på både den oberoende mediestiftelsen som startats för att stötta oberoende journalistik, på mediebolaget bakom Nya Dagbladet och på redaktionsledningen och dess privata bankkonton.

Den 10-11 december möter vi slutligen banken i Södertörns tingsrätt där huvudförhandlingen kommer att äga rum.

Läsare som följt processen välkomnas att deltaga på plats och utnyttja allmänhetens rätt att närvara under förhandlingen och se banken ställas till svars för sitt övergrepp på den fria journalistiken.

Uppdaterad november 13, 2025,

Publicerad november 12, 2025

– av Jan Sundstedt

Foto: Jan Sundstedt/Nya Dagbladet

Isac Boman och Markus Andersson från redaktionsledningen står också bakom den oberoende mediestiftelsen som nu möter Länsförsäkringar Bank i rätten.

Efter en långdragen process där Länsförsäkringar Bank med sina tre olika advokatbyråer gjort sitt yttersta för att kringgå rättvisan och göra processen maximalt utdragen, tvingas de till slut stå till svars för sitt agerande.

I den första rättsprocessen handlar det om hur banken hösten 2022 i samband med bildandet av en stiftelse som ska stötta oberoende journalistik i Sverige i slutskedet av processen efter att initialt ha välkomnat stiftelsen som kund plötsligt avbryter processen. Banken hade vid tidpunkten redan accepterat alla handlingar, gjort en kundkännedomsprövning och upplåtit ett bankkonto där stiftelsekapitalet på 100 000 kronor sattes in för att kunna slutföra registreringen av stiftelsen hos Länsstyrelsen och erhålla ett organisationsnummer från Skatteverket.

När stiftelsen slutligen erhållit organisationsnumret kom stiftelsen tillbaka till banken och meddelande sitt organisationsnummer för att att få tillgång till att disponera sitt bankkonto där pengarna fanns. Banken meddelar då att man plötsligt vägrar detta utan vidare förklaring.

Tillgångarna på 100 000 kronor som är stiftelsens egendom blir därmed infrysta på kontot och lamslår stiftelsens arbete. Banken vägrar att förklara sig vidare och enligt stiftelsens advokat Carl Riddarstråle saknar rättsfallet och omständigheterna motstycke i Sverige.

Då banken redan välkomnat stiftelsen som kund, godtagit alla handlingar och gjort en kundkännedomsprövning finns ingen annan förklaring än att banken kontaktats av utomstående som utövat påtryckningar mot banken.

Banker är skyddade genom banksekretess vars syfte inte minst är integriteten för sina kunder, vilket bland annat innebär att banken överhuvudtaget varken kan bekräfta eller förneka vilka som är kunder i banken. Därmed ska banken kunna skyddas mot påtryckningar.

I fallet med den oberoende mediestiftelsen tyder allt istället på att banken å ena sidan kontaktats av utomstående som utövat påtryckningar mot banken för att stänga ned stiftelsens planerade verksamhet och sedan även tidningens ekonomi, samtidigt som banken själva sedan valt att agera på detta med full kraft. Detta trots att allt tyder på att det inneburit brott mot både banksekretessen och en rad andra i lag skyddade rättigheter till bankkonton och andra regler som även medieföretaget och redaktionsledning tydligt omfattas av i samband med att man hastigt även stängde ned dessa konton.

Banken har i efterhand systematiskt också försökt belasta stiftelsen med tidningen Nya Dagbladets verksamhet, tidningens profil, publicerade artiklar och annat som är helt fristående från stiftelsen. Även mediebolaget bakom tidningen, Aeon Media, och dess ekonomi har banken försökt övertyga tingsrätten om är högst besvärande trots att även mediebolaget tvingades genomgå en omfattande kundkännedomsprocess där banken inte kunde peka på en enda konkret transaktion som mediebolaget inte kunde förklara på ett godtagbart sätt.

Enligt stiftelsens advokat handlar det från bankens sida om efterhandskonstruktioner som man fabricerat för att försöka rättfärdiga sitt agerande och menar att man ursprungligen troligen inte räknat med det motstånd man mött och att man till slut skulle tvingas försvara handlingarna i rättssalen liksom Nya Dagbladets exponering av banken och dess övergrepp.

Domstolsbyggnaden vid Södertörns Tingsrätt. Foto: Nya Dagbladet

Så deltar du på rättegången

Allmänheten har i Sverige möjlighet och rätt att närvara på rättsprocesser och sitta med i rättssalen när processen utspelar sig. Undantagen är i regel brott med hänsyn till offrens integritet såsom i sexualbrottsfall där man utlyser stängda dörrar.

Nya Dagbladet välkomnar därför läsare som följt rättsfallet till Södertörns tingsrätt och möjligheten att under 10-11 december kunna närvara på det unika rättsfallet och förhandlingen.

Fotografering är inte tillåtet i rättssalen. Däremot får man göra ljudupptagningar, något tidningen dock kommer att göra och publicera för de som inte har möjlighet att närvara på plats. Allmänheten har inte möjlighet att ställa frågor och får inte på annat sätt påverka förhandlingen.

Klockan 09.00 öppnar dörrarna till rättssalen. Antalet platser är begränsat. Adressen till Södertörns tingsrätt är Björnkullavägen 5A i Huddinge. Parkeringsmöjligheter finns i anslutning till tingsrätten.

— Vi vill återigen tacka alla läsare som stöttat oss hela vägen fram hit! Även om processen bara på allvar har börjat med flera instanser att vänta är det en seger att vi orkat ta oss hit efter bankens utnötningskrig och hårda slag mot tidningens ekonomi. Alla donationer är oerhört värdefulla för vår hårt ansträngda redaktion som fått avsätta mycket tid och resurser till att överhuvudtaget kunna existera som tidning och medieföretag på grund av att bankens angrepp mot våra helt grundläggande behov att kunna förvalta ett bankkonto och ha en fungerande ekonomi.

Välkommen att följa oss i Södertörns tingsrätt där rättvisan ska prövas och den oberoende journalistikens framtid i Sverige!, säger tidningens chefredaktör Markus Andersson.

I skrivande stund saknas bara drygt 60 000 kronor till det uppsatta insamlingsmålet på 250 000 kronor. Redaktionen är mycket tacksam för hjälpen hela vägen fram.

Stiftelsen hette initialt Stiftelsen Nya Dagbladet men bytte sedan namn till Nordiska Stiftelsen för oberoende medier då ambitionen breddades att stötta oberoende journalistik inte bara i Sverige utan kunna stötta verksamheter i hela Norden och eftersom stiftelsens arbete är helt fristående från Nya Dagbladets redaktionella verksamhet.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Rättsprocessen mot Länsförsäkringar Bank och storbankens uppmärksammade agerande gentemot Nya Dagbladet är nu igång på allvar.

Under måndagen inleddes rättsfallet mot banken i Södertörns tingsrätt och huvudförhandlingen är nu fastslagen till den 10 och 11 december.

Bankens advokater visade fortsatt ingen vilja till förlikning, och undvek att svara på frågor från tidningens reporter efter förhandlingen - trots muntligt löfte om motsatsen.

Uppdaterad september 6, 2025,

Publicerad september 6, 2025

– av Jan Sundstedt

Montage. Foto: Nya Dagbladet

Länsförsäkringar Banks advokater Filip Rydin och Alexander Raaum (t. v.) ville inte svara på frågor från tidningens utsände. Ansvarige utgivare Markus Andersson och nyhetschef Isac Boman på plats under den så kallade muntliga förberedelsen vid Södertörns tingsrätt, förvissade om en seger mot banken.

Den 1 septembertogrättsfallet mellan Nya Dagbladet och Länsförsäkringar Bank slutligen sin början på plats i rättssalen efter en anmärkningsvärt lång tid av fördröjningar och förhalningar från bankens sida. Fallet har kommit att bli mycket uppmärksammat och har engagerat inte bara läsare utan även många medborgare och företag som tidigare drabbats av bankövergrepp i liknande situationer.

Nya Dagbladet har tidigare kunnat rapportera om hur banken under affärens gång inte bara fryste stiftelsens medel och låste mediehusets konton, utan även angrep chefredaktören Markus Anderssons och nyhetschefen Isac Bomans privata bankkonton i samband med sin omfattande attack mot mediehusets verksamhet.

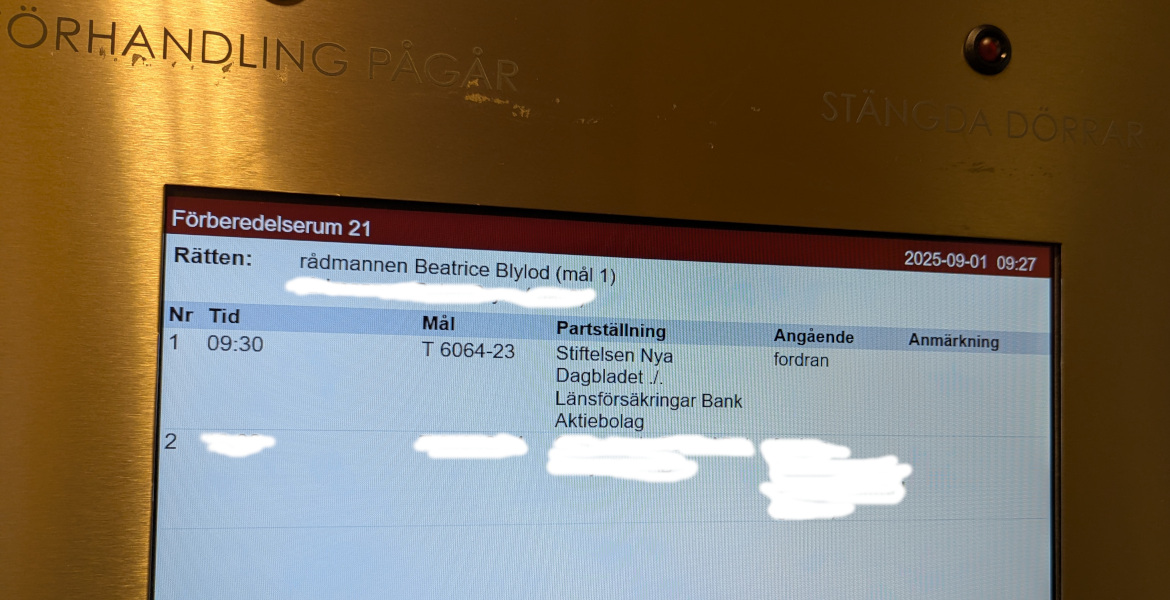

Det som kan betecknas som dag ett av rättsprocessen vid Södertörns tingsrätt i Huddinge, strax söder om Stockholm, beskrivs bäst som en muntlig redogörelse från respektive parts juridiska ombud. Det är första gången som båda parter nu på allvar möts inför rätten.

Närvarande i förberedelserum 21 var, utöver rådmannen Beatrice Blylod, LFB:s advokater Filip Rydin och Alexander Raaum, samt Nya Dagbladets reporter. Via videolänk deltog även advokat Carl Ridderstråle som företräder Stiftelsen och Nya Dagbladet.

Södertörns tingsrätt i Huddinge, Stockholm. Foto: Nya Dagbladet

— Det känns otroligt bra att vi äntligen är här. Det var ett omfattande och grovt övergrepp från bankens sida, men istället för att lyckas förstöra vår verksamhet får de nu på allvar börja svara för vad de gjort inför allmänheten, säger Nya Dagbladets chefredaktör Markus Andersson på plats vid Södertörns tingsrätt.

Parterna långt ifrån varandra

Efter förhandlingen stod det klart att parterna fortfarande befinner sig mycket långt ifrån varandra. Länsförsäkringar Bank ihärdar i sin linje där man frusit inne mediehusets stiftade medel och inte har för avsikt varken att öppna upp kontot eller mötas i någon som helst förlikning.

Nya Dagbladet, och specifikt i detta rättsfall den av mediehuset grundade Stiftelsen Nya Dagbladet, har under lång tid hävdat att bankens agerande saknar laglig grund och i praktiken handlat om ett försök att strypa en oberoende medieaktör ekonomiskt. Nya Dagbladets advokat Carl Ridderstråle menar också att rättsfallet bör ha en solklar utgång.

— Det kan rimligen inte finnas något som helst juridiskt utrymme för bankens agerande, här har man verkligen trampat i klaveret, betonar advokaten.

Länsförsäkringar Bank har å sin sida samtidigt konsekvent vägrat att redogöra för på vilka faktiska grunder man valt att stänga bankkontona, och har i flera skeden istället försökt flytta fokus till irrelevanta omständigheter.

Nya Dagbladets reporter kunde konstatera att bankens juridiska ombud håller sig till en motsvarande linje, utan att gå in i detalj om de frågor som ligger till grund för stämningen. Detaljer som dock torde utkristallisera sig vid den kommande huvudförhandlingen, den slutliga delen av rättsprocessen i Södertörns tingsrätt i december.

Rättsprocessen mot Länsförsäkringar Bank är nu igång. Foto: Nya Dagbladet

Förhandlingen, som varade i cirka en halvtimme, gav snarare en känsla av att bankens strategi även fortsättningsvis är att via advokatjargong förhala samt prata i svävande termer om eventuella "risker för penningtvätt och finansiering av terrorism". Exakt vilken "terrorism" eller "penningtvättsoperationer" som man menar att stiftelsen och tidningen avsett att driva kan man dock inte redogöra för.

"Ingen kommentar"

Efter att förhandlingen avslutades ställde Nya Dagbladets reporter frågor direkt till bankens advokater Filip Rydin och Alexander Raaum som båda dock valde att snabbt avlägsna sig från platsen, trots att de tidigare under dagen muntligen lovat att ge kommentarer efter förhandlingen.

På frågan varför Länsförsäkringar Bank vägrar att låta stiftelsen ha ett bankkonto blev svaret att "Vi hänvisar till det vi har sagt i den skriftliga växlingen. Den har ju ni läst." På övriga frågor lämnades inga kommentarer.

Advokaterna Alexander Raaum och Filip Rydin tillsammans med Nya Dagbladets reporter efter den inledande muntliga förhandlingen vid Södertörns tingsrätt. Foto: Nya Dagbladet

Lyssna på frågorna som ställdes till bankens advokater:

Bankens advokater Filip Rydin och Alexander Raum avlägsnar sig med raska steg från tingsrätten. Foto: Nya Dagbladet

Principiellt avgörande fråga för det oberoende medielandskapet

Rättegången som helhet är nu slutligen planerad till två dagar den 10–11 december i Södertörns tingsrätt. Då väntas en mer utförlig genomgång av sakfrågorna, bevismaterial samt förhör av vittnen.

Fortsättningen i rättsprocessen uppfattas av många kunna bli avgörande inte bara för stiftelsen Nya Dagbladet, utan för den demokratiskt laddade frågan om bankers godtyckliga möjlighet att stänga ned oberoende medieaktörers tillgång till grundläggande finansiella tjänster.

— Jag tror inte att Länsförsäkringar Bank hade räknat med att bli utmanade på det här sättet och att det här rättsfallet blivit allt mer genant för dem, säger nyhetschefen Isac Boman.

— Bankernas anspråk på att agera som domare enligt eget godtycke ovanför rättsstaten har fått hålla på alldeles för länge, det kan inte upprepas för många gånger, avslutar han.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Den 1 september är nu fastslaget för det första sammanträdet i Södertörns tingsrätt mellan Nya Dagbladet och Länsförsäkringar Bank, som berör den inledande fasen av storbankens uppmärksammade attack mot tidningen och dess journalister i slutet av 2022.

Nya Dagbladets chefredaktör Markus Andersson uttrycker ett särskilt tack till alla som hittills bidragit till insamlingskampanjen under sommaren. Stödet i insamlingskampanjen, betonar han, har varit helt avgörande för att upprätthålla den redaktionella verksamheten parallellt med att driva rättsprocessen i mål.

Våra donatorer kan verkligen känna sig delaktiga i att vi tagit oss hela vägen hit. För en oberoende medieaktör som rör sig med väldigt begränsade resurser, innebär varje krona ett styrkeprov på läsarnas stöd i striden för rättigheter som är helt grundläggande för all privat- och näringsverksamhet i samhället, säger Andersson.

Advokat Carl Riddarstråle bedömer förutsättningarna som goda för att vinna rättskampen som specifikt rör nedlåsningen av den stiftelse för oberoende medier vars medel Länsförsäkringar Bank fryst inne.

Banken har även vägrat stiftelsen att nyttja sina tillgångar för att bekosta Nya Dagbladets juridiska omkostnader i processen mot banken, vilket har gjort läsarnas stöd särskilt kritiskt för att kunna fortsätta processa. Tidningen har i skrivande stund redan emottaget över 130 000 kronor i insamlingskampanjen och varje krona som kommer in i slutspurten fram till september bidrar till rättsprocessen, betonar Andersson.

– På pappret känner vi oss trygga i att rättvisan står tydligt på vår sida, samtidigt som vi inte kan ta någonting för givet i denna process, tillägger han.

Sammanträdet i Södertörns tingsrätt i september kommer följas upp av en slutlig förhandling i slutet av året varefter tingsrättens dom väntas falla.

Hjälp NyD att hålla ut det viktiga rättsfallet mot Länsförsäkringar. Donera via Swish, 123 611 30 21, eller bankgiro, 5601-6462, eller med betalkort, exempelvis Visa och Mastercard via formuläret nedan eller denna länk, alternativt via vår Paypal-sida. Gåvomottagare: Aeon Media.

Det går också att donera kontant helt anonymt. Skicka sedlar väl dolda i ett slutet kuvert till: Nya Dagbladet, Box 1, 774 21 Avesta.

131 750 kr av 250 000 kr insamlade.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.