Rättegången närmar sig – hjälp Nya Dagbladet i mål i bankstriden!

84 680 kr av 250 000 kr insamlade. Rätten till ett bankkonto är grundläggande – stöd vår stämningsprocess genom Swish till 123 611 30 21 eller andra donationsalternativ.

Att januari är en tuff månad för många är väl känt. Jul- och nyårshelgerna tär på kassan och det känns långt till nästa lön. För de flesta löser det sig kanske med att djupdyka i frysen och ta med matlåda till jobbet. Men är det något du ska prioritera så är det räkningarna. En obetald telefonräkning på 600 kronor blev 250 procent dyrare när den inte betalades i tid visar ett exempel ifrån Länsförsäkringar.

Tillfälliga ekonomiska problem kan uppstå för de flesta. Kanske får man en plötslig utgift, har precis gjort en dyr semesterresa eller så blev julen dyrare än tänkt.

– Det gäller att fråga sig själv om en fattigjanuari beror på en enstaka händelse eller om man möjligen behöver ta ett större grepp kring sin privatekonomi. Att ifrågasätta alla utgifter och att börja bygga upp en buffert tillhör då det allra viktigaste, säger Emma Persson, privatekonom på Länsförsäkringar.

Vid en tillfälligt ekonomiskt svår månad bör man också prioritera bland utgifterna. Det allra viktigaste är räkningarna.

– En obetald räkning kan snabbt växa sig mycket dyrare och slutar till sist hos Kronofogden. Ta kontakt med den som skickat räkningen till dig, ofta har ni båda ett intresse av att lösa saken innan det går så långt, säger Emma Persson.

Så här snabbt kan kostnaderna för den obetalda räkningen växa:

Telefonräkningen 600 kr

Påminnelseavgift 60 kr

Inkassoavgift 180 kr

Ansökan om betalningsföreläggande 300 kr

Ombudsarvode 300 kr

Grundavgift vid verkställighet 600 kr

Slutsumma 2 120 kr

TIPS för att slippa hamna i ekonomiska problem framöver:

Om du har svårt att få pengarna att räcka till månadens räkningar, kontakta det företag som ställt ut räkningen till dig. Ofta går det att komma överens om en avbetalningsplan.

Kontakta din budget- och skuldrådgivning i kommunen. Här kan du få kostnadsfri få hjälp att hantera din ekonomi.

Lägg upp en månatlig överföring till ett sparkonto som dras precis när lönen kommer. En buffert gör att du kan klara tillfälligt tuffa månader eller plötsliga utgifter utan problem.

Gå igenom senaste månadens ALLA utgifter. Använder du alla tjänster och prenumerationer du har tecknat? Är t ex matkostnaderna orimligt höga? Ofta hittar man något som går att förbättra.

Testa några av de digitala budgeteringsverktyg som finns idag och följ regelbundet dina utgifter och inkomster. Att ha koll på sin privatekonomi är första steget till att förbättra den.

Har du kreditkortsskulder eller mindre lån hos flera aktörer? Hör efter med din huvudbank om du kan samla lånen hos dem till en bättre ränta. På så vis får du också en bättre överblick över lånen och avbetalningarna.

Källa: Länsförsäkringar

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Rättegången närmar sig – hjälp Nya Dagbladet i mål i bankstriden!

84 680 kr av 250 000 kr insamlade. Rätten till ett bankkonto är grundläggande – stöd vår stämningsprocess genom Swish till 123 611 30 21 eller andra donationsalternativ.

Den moderatledda regeringen har beslutat att betala ut 8,2 miljarder kronor till Internationella utvecklingsfonden (IDA), Världsbankens initiativ för att stötta låginkomstländer i tredje världen.

Beslutet, som fattades av regeringen efter ett åtagande i december förra året, innebär att pengarna kommer att betalas ut gradvis mellan 2026 och 2034.

Enligt regeringen innebär IDA:s finansieringsmodell att varje biståndskrona kan generera mellan 3,5 och 4 kronor i form av lån och bidrag till mottagarländerna. Den kommande påfyllningen av fonden uppskattas ge totalt 100 miljarder dollar i stöd till 1,9 miljarder människor i 78 av världens fattigaste länder under de närmaste tre åren.

– Vi lever just nu i en tid som präglas av ökad ekonomisk och geopolitisk osäkerhet, vilket drabbar inte minst världens låginkomstländer. Sverige bidrar därför till en rekordstor påfyllnad av fonden med totalt 8,2 miljarder kronor, säger bistånds- och utrikeshandelsminister Benjamin Dousa (M) i ett pressmeddelande.

Han hävdar att det rör sig om en ”viktig investering i framtiden” – inte bara för de fattiga länderna, utan även för svensk del.

– Varje svensk biståndskrona till IDA ger tre till fyra kronor i Världsbankens utlåning för att stödja goda ekonomiska reformer och bättre förutsättningar för företag att investera, handla, växa och anställa i världens fattigaste länder, hävdas det.

”Pålitlig samarbetspartner”

Regeringen stoltserar med att Sverige fortsätter att vara ”en av de mest generösa givarna till IDA” och slår fast att Världsbanken är en ”viktig samarbetspartner för Sverige”.

Finansminister Elisabeth Svantesson (M) är just nu även ordförande för Världsbankens och IMF:s utvecklingskommitté, som är institutionernas högsta rådgivande organ i utvecklingsfrågor, och hon passar på att hylla organisationen.

– Den stora påfyllnaden av IDA visar på givarnas förtroende för Världsbanken som effektiv och pålitlig samarbetspartner. Jag är särskilt glad över institutionens fokus på jobbskapande och tillväxtfrämjande reformer i denna tid av global ekonomisk osäkerhet och låg tillväxt.

Internationella utvecklingsfonden (IDA) är en del av Världsbanken och ger bidrag och förmånliga lån till världens fattigaste länder. Målet uppges vara att minska fattigdom genom att finansiera projekt inom bland annat offentlig förvaltning, utbildning, hälsa och infrastruktur. Fördelningen av medel baseras på varje lands behov, kapacitet och reformvilja inom ekonomiska, sociala och institutionella områden.

IDA har återkommande kritiserats för att koppla sitt bistånd till krav på politiska reformer som upplevs som påtvingade utifrån. Kritiker menar att detta undergräver nationellt självbestämmande och tvingar regeringar att genomföra reformer som varken har folkligt stöd eller är förankrade i lokala behov och prioriteringar.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Rättegången närmar sig – hjälp Nya Dagbladet i mål i bankstriden!

84 680 kr av 250 000 kr insamlade. Rätten till ett bankkonto är grundläggande – stöd vår stämningsprocess genom Swish till 123 611 30 21 eller andra donationsalternativ.

Med hänvisningar till ”bristande kundkännedom” och förmenta misstankar om ”penningtvätt” eller ”finansiering av terrorism” stänger bankerna godtyckligt ner konton för ensamstående mödrar, pensionärer och småföretagare som varit kunder i banken i många år.

Här är de gripande berättelserna om det utbredda maktmissbruk som satts i system.

– Kundkännedomsavdelningens befogenheter är det stora problemet. Samtidigt är personalen på dessa hemliga avdelningar hårt styrda från sina chefer. Det är klart att det finns ett stort ansvar även hos bankens ledning för hur man beter sig mot kunderna inom ramen för lagstiftningen som man är skyldig att följa.

Det säger en person till Nya Dagbladet med god insyn i bankernas ”säkerhetsavdelningar” eller ”kundkännedomsavdelningar” som de också benämns som. Dessa anonyma beslutsfattare har gjort tusentals svenska medborgares liv till ett praktiskt helvete när man med mycket kort varsel ryckt bort banktjänster varje människa behöver för att betala mat, räkningar och hyra.

Artikeln publicerades ursprungligen på Nya Dagbladet den 15 december 2022.

Symptomatiskt är att bankens ledning och kundtjänstpersonal helt frånsäger sig ansvar från de allvarliga konsekvenser den anonyma avdelningarnas beslutsfattare systematiskt orsakar kunderna. Återkommande är ironiskt nog också att samma kundkännedomsavdelningar heller inte visar något uppriktigt intresse av att faktiskt lära känna sina kunder.

Nyligen kunde Nya Dagbladet rapportera om hur Länsförsäkringar Bank på godtycklig grund låst mediebolagets konto för utlandsbetalningar – samt även hotat att stänga ner tidningsledningens privata bankkonton redan från och med årsskiftet. Tillvägagångssättet är typiskt och problematiken är betydligt mer vittgående än dess påverkan på den fria journalistikens möjligheter att bedriva verksamhet i Sverige.

Kontanter, Makt & Vilseledande media är en grupp på Facebook med nästan 157 000 medlemmar. I tusentals inlägg och kommentarer vittnar användare om hur de med hänvisning till ”bristande kundkännedom” fått sina tillgångar frysta, sina konton nedstängda och hur de blivit av med bank-id och andra betalfunktioner. I många fall handlar det om kunder som varit kunder i banken i decennier.

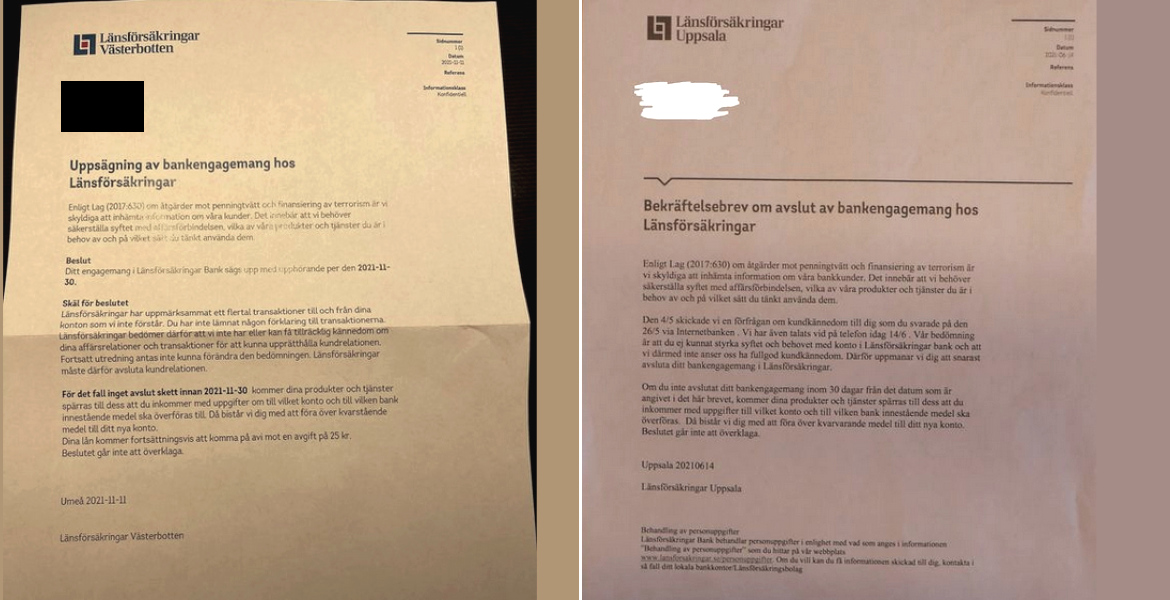

Typexempel från Länsförsäkringar hur banken avslutar ”kundens engagemang”, med tillägget att beslutet inte går att överklaga. Foto: Facebook

”Sinnessjukt kontrollbehov”

En person delger ett typiskt vittnesmål om hur han fått ett hotfullt meddelande från banken där man deklarerar att de har rätt att frysa hans konto om ”kundkännedom” inte uppnås.

”Jag lever ett 100 procent ärligt och laglydigt liv. Det enda ’konstiga’ är en hobbyverksamhet som inbringar lite extra kulor då och då (swish), men det skattar jag ju för. Måste jag veta ALLT om mina köpare eller vad menar dom? Sinnessjukt kontrollbehov. Är sjukt less på översitteri, kontrollbehov och detaljstyrning av enkla, laglydiga och hederliga människor. Vart fan är vi på väg egentligen?”, frågar han sig.

En annan berättar att banken hotar att frysa hans företags konto och ekonomiska resurser av samma skäl och beskriver agerandet som ”maffiametoder”.

”Bankerna är för sorgliga. Nu skickar de ut och ber om kundkännedom för min mamma som dött nyligen. Innan bouppteckningen är klar så är kontot spärrat för utbetalningar”, vittnar en tredje.

Notoriskt återkommande är också att banken undviker att besvara frågor om processerna de ställer sina kunder inför. I bästa fall hänvisas till anonyma beslutsfattare inom organisationen, som såväl bankens ledning som kundtjänsten skjuter ifrån sig ansvaret till.

Desperata svenskar berättarom hur deras barns sparkonton blivit spärrade och hur avstängningarna riskerar att de vräks från sina hem på grund av rent praktiska svårigheter att betala räkningar. Även föräldrar med många barn att försörja och åldringar utan kunskaper om digital teknik eller förståelse för vad banken egentligen efterfrågar blir utkastade utan pardon.

”Skulle logga in o betala räkningar…möts av att dom stängt av kontot.. fick ringa för att lyckas logga in…’kundkännedom’ när jag varit kund i 40 år”, skriver en kund.

Typiskt vittnesmål om en sexbarnsmamma som fått sitt konto nedstängt. Foto: faksimil/Facebook

”En sexbarnsmamma får sitt konto och framtida konton avstängt, efter att ha svarat på deras patetiska brev om kundkännedom. Efter att ha varit superärlig om allt, och skrivit att det fanns transaktioner från mig till min exfru gällande barnbidrag som de hade funderingar över och inte en krona mer eller mindre, så valde de att stänga ner alla hennes basala tjänster och framtida nyöppnande av konton hos dem? Kan man anmäla banken?”, kommenterar en annan.

Svarar på bankens frågor – får ändå sina konton stängda

Talande är de återkommande vittnesmålen om hur människor lagt ner många dagars arbete på att svara på bankens förfrågningar i form av att leta upp kvitton och att i detalj försöka beskriva flera år gamla transaktioner. Ansträngningarna möts dock ofta av ett kompakt ointresse från bankens sida.

”Då sa Länsförsäkringar upp mitt konto. Har svarat på tre utskick som dom undrar över men det är tydligen inte bra nog”, skriver en uppgiven kund hos Länsförsäkringar Bank.

I många fall handlar det om att banken anser att man inte i tillräcklig detalj kunnat redogöra även för små kontantuttag eller swish-överföringar. Har man frågor finns det heller ingen att prata med – man är helt utlämnad till den anonyma kundkännedomsavdelningens godtycke. Bevisbördan läggs konsekvent hos kunderna, som betraktas som skyldiga även i fall där motsatsen bevisas.

”Såhär slutade min relation med Läns. Där har jag haft bl.a ett lån på en brf på en miljon och har fortfarande en pensionspar på 80k. Jag kunde inte redovisa alla swish och även ett kontantuttag 22/12 på 1.600kr! Två dagar före jul. Hur …vad jag gjort av pengarna!? Eh..ja, jag sa att jag vill prata med en ansvarig som beslutat i ärendet, det gick inte för sig.”

Andra berättar om hur banken spärrat deras konton när de inte lyckats svara tillräckligt detaljerat på vad de ska köpa för sina pengar.

”Jag kan alltså inte handla, tanka bilen, betala räkningar, köpa mat till mina djur, åka till veterinären med sjukt djur eftersom man får betala med en gång. Har Swedbank verkligen rätt att göra så här?” undrar en kund hos Länsförsäkringar Bank.

En annan kund hos samma bank berättar hur han plötsligt fick hem ett 50 sidor långt brev där han skulle redovisa varenda transaktion, insättning och överföring under det senaste året. Efter två dagars arbete skickades de efterfrågade uppgifterna in – varpå banken ändå beslöt att avsluta kontot utan vidare kommentarer.

”Ingen på LF ville diskutera det ens”, konstaterar han.

Andra berättar om hur Länsförsäkringar plötsligt stängt av konton efter att de swishat sina partner småsummor och kvitton sedan inte kunnat presenteras.

”De tolkar lagen om Kundkännedom mest nitiskt av alla banker jag vet i alla fall. De avslutade mitt konto trots att de fått precis alla underlag de begärde och det var småsummor vi snackar om. Och det fanns ingen att prata med när man ringde för den avdelningen som har hand om sånt går inte att prata med sa dom och beslutet gick inte att överklaga”, skriver en upprörd man som varit kund i banken.

Utbredd känsla av rättslöshet

Genomgripande är den desperata känslan av rättslöshet som uttrycks från många svenskar gentemot det systematiska maktmissbruket. Som privatperson riskerar det att bli både dyrt och framförallt komplicerat att ens försöka sätta igång en juridisk process mot banken, och ytterst få vågar ta den risken.

På recensionsportaler där kunder kan lämna omdömen om bankerna kan man läsa ytterligare otaliga liknande vittnesmål om hur man hastigt kastats ut från banken med hänvisning till att kundkännedomen anses vara otillräcklig. Något genuint intresse av att lära känna kunden tycks dock inte finnas i dylika fall.

”Jag fick frågan om kundkännedom (inga konstigheter) men även om mina transaktioner. Skickade allt jag har 2 ÅR bakåt i tiden från Skatteverket, annan bank, Försäkringskassan med mera, men det räckte tydligen inte”, skriver en kund i Länsförsäkringar bank.

”Fick krav på bevis vars min lön kommer ifrån, mitt utökade bolån i annan bank och sparpengar, till och med små swishar? Fastän uppgifter är inskickade så fryser de kontot. När man uppsöker kontor eller ringer dit finns det ingen som har behörighet. Så nu står man med en låst lön, utan att kunna betala räkningar eller köpa mat”, skriver en annan.

”Efter att ha varit trogen kund i över 20 år, så stänger dom ner mitt bankkonto med motiveringen att de inte har någon bra kundöversyn med hänvisning av penningtvättlagen. Spelar ingen roll att man skickat in utdrag över alla insättningar och uttag under aktuell period”, skriver en tredje kund.

I Falu-Kuriren undrar bland annat den pensionerade polisen Tore Strand vad Länsförsäkringar egentligen håller på med – och konstaterar att de konsekvent vägrar föra dialog med kunder vars konton de ofta på förhand verkar ha bestämt sig för att stänga ner.

”Försökte under tre dagar att via telefon komma i kontakt med den person som är chef på Länsförsäkringar bank utan att lyckas. Meddelanden lämnades vid varje tillfälle. Ringde sedan till telefonbanken för att försöka komma i kontakt med författaren till brevet. Den jag talade med vägrade uppge namnet på denne”.

Han frågar sig vidare varför banken inte gör en riktig polisanmälan om de tror att kunden ägnar sig åt olagligheter och menar det ”tyder på en häpnadsväckande inkompetens” att bankernas utredningar bedrivs med anonyma brev utan att faktiskt prata med kunderna.

”När sedan en person som chef och arbetsledare vägrar att svara på meddelanden så är måttet rågat. Hur kan man bedriva en verksamhet på det här viset? Borde inte kunden stå i fokus?” frågar han sig.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Rättegången närmar sig – hjälp Nya Dagbladet i mål i bankstriden!

84 680 kr av 250 000 kr insamlade. Rätten till ett bankkonto är grundläggande – stöd vår stämningsprocess genom Swish till 123 611 30 21 eller andra donationsalternativ.

Bodens kommun har på bara några år dragit på sig en enorm låneskuld – från 80 miljoner kronor år 2017 till hela 1,5 miljarder år 2025.

Den dramatiska ökningen är direkt kopplad till satsningar på den så kallade gröna omställningen, främst etableringen av stålbolaget Stegras nya anläggning.

Stegra, tidigare känt som H2 Green Steel, uppger att man vill förändra stålindustrin i grunden. Genom att ersätta kol med vätgas i tillverkningen siktar bolaget på kraftigt minskade koldioxidutsläpp – något som beskrivs som en hörnsten i den industriella klimatomställningen, och för sin första storskaliga fabrik har företaget valt Boden, vilket fått kommunen att öppna plånboken rejält.

För att möjliggöra Stegras etablering har kommunen investerat tungt i ny infrastruktur: bostäder, vatten- och avloppssystem, vägar och annan samhällsservice. Enligt den avgående näringslivschefen Mats Berg uppgår de direkta kostnaderna för detta till mellan 600 och 700 miljoner kronor. När även kommunägda bolags skulder räknas in motsvarar det idag en skuld på cirka 120 000 kronor per invånare.

– Det mest allvarsamma är att det inte finns någon väg ur det här,säger Tobias Sundberg, Moderaternas gruppledare i Boden, som riktar mycket skarp kritik mot utvecklingen.

– Till detta ska vi lägga att kommunföretagen också har lånat upp väldigt mycket pengar så vi har en låneskuld på över två miljarder. Sammantaget har Bodens kommun en skuld på 3,6 miljarder, förklarar han

Stor del av budgeten går till ränteinbetalningar

Han beskriver själva skuldsummans storlek som ”allvarsam” men varnar särskilt för att räntekostnaderna snart kommer att äta upp en stor del av kommunens budget.

– Givetvis kommer den kommunala verksamheten att bli lidande eftersom en väldigt stor del av den kommunala budgeten kommer att bestå av ränteinbetalningar, egentligen.

Kommunalrådet Sead Maglic (Sjukvårdspartiet) försvarar satsningarna och hävdar att dessa är rimliga och nödvändiga för att åstadkomma den utveckling politikerna vill se i en tid av omfattande samhällsförändring och så kallad grön omställning.

Boden är inte ensamt om att ta stora ekonomiska risker i klimatets namn. I norra Sverige har flera kommuner lånat miljardbelopp för att bygga ut infrastrukturen och locka till sig företag inom den gröna industrin. Tanken är att satsningarna ska leda till långsiktig tillväxt och inflyttning. Men vad händer egentligen om de högtflygande planerna inte infrias?

Northvolt – ett skräckexempel

Nya Dagbladet har tidigare uppmärksammat den Skellefteåbaserade batteritillverkaren Northvolt vars affärsidé var att utveckla och massproducera ”klimatsmarta” litiumjonbatterier med minimalt koldioxidavtryck – med målsättning att möjliggöra en hållbar elektrifiering av såväl industrin som transportsektorn.

Närmare 100 miljarder av skattemedel plöjdes ner i projektet – tillsammans med stora privata investeringar. I praktiken var projektet dock mest ett luftslott som aldrig lyckades producera ett enda helsvenskt batteri – och dess konkurs i mars 2015, då tusentals förlorade sina jobb, beskrivs som den största industrikonkursen i modern svensk historia.

Trots fiaskot tjänade grundaren Peter Carlsson och andra företagstoppar på några få år hundratals miljoner på den misslyckade satsningen – och ledningen behövde inte heller ta något personligt ansvar för Northvolts miljardskulder.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.

Rättegången närmar sig – hjälp Nya Dagbladet i mål i bankstriden!

84 680 kr av 250 000 kr insamlade. Rätten till ett bankkonto är grundläggande – stöd vår stämningsprocess genom Swish till 123 611 30 21 eller andra donationsalternativ.

Sedan 2015 har svenskarnas samlade skulder till Kronofogden ökat med 50 procent – och unga kvinnor står för den allra största ökningen.

Enligt bedömare hänger skuldansamlingen samman med att hela 22 procent av de unga kvinnorna i dag betraktar shopping som en viktig hobby – jämfört med bara fem procent av männen.

– Siffrorna är anmärkningsvärt höga. Det finns en problematik i att de ser det som underhållning, men också som en form av självmedicinering, säger vardagsekonomen Magnus Hjelmér till statstelevisionen SVT.

Var femte ung kvinna shoppar ”för att må bättre” och en av tio uppger att de ”belönat” sig själva med shopping – trots att de varit medvetna om att de egentligen inte haft råd.

Noterbart är också att cirka 20 procent av unga vuxna svenskar föredrar att köpa saker på avbetalning eller faktura – istället för att betala direkt vid köpet. Även detta får unga kvinnor att handla mer än vad de annars hade gjort vilket gör att många hamnar i skuldfällan.

”Får lycka genom att köpa saker”

– Alla handlar. Det är inget konstigt egentligen. Det är konstigare om man inte har ett shoppingberoende. Det finns trender och alla ska ha allt, så det blir bara så, hävdar Donja Mollazadeh, som själv uppger att hon shoppar så fort hon får möjlighet.

– Man blir ju glad, det blir som en dopaminrush som man får inombords. Man mår bra av att få nya kläder och nya fina saker, fortsätter hon.

Flera unga kvinnor som kanalen pratat med uppger att de handlar saker för att bli ”glada” eller för att ”lugna ner sig” när de är stressade, och att man snabbt tröttnar på det man nyligen köpt och vill handla ännu mer.

– Det handlar om att man är lite materialistisk kanske. Att man får lycka genom att köpa saker, menar Matilda Bergqvist.

”Minska tiden på sociala medier”

Magnus Hjelmér pekar på att det finns flera förklaringsmodeller till den negativa trenden. Dels handlar det om nätshoppingens frammarsch, som tillsammans med lättillgängliga snabblån och krediter gör det väldigt enkelt att shoppa – dessutom är hemsidorna utformade så att det krävs så få klick som möjligt för att genomföra ett köp.

Även influerare och sociala medier pekas ut som bovar i dramat, och Hjelmér konstaterar att det läggs ner enorma summor pengar på marknadsföring riktad till framförallt unga tjejer och kvinnor.

– Ett sätt att kunna begränsa sin shopping är faktiskt att minska tiden ute på sociala medier, säger han och uppmanar också föräldrar att inte låta sina barn spara till det de vill köpa – inte handla på avbetalning.

Trovärdighet – grunden i vår journalistik sedan 2012

Nya Dagbladets position är unik i det svenska medielandskapet. NyD är oberoende på riktigt. Tidningen ägs och kontrolleras inom den egna redaktionen – inte av stora mediekonglomerat eller utländska intressen.

Sedan grundandet 2012 har grunden i vår oberoende journalistik varit balans och trovärdighet framför sensationsjournalistik och snabba klick. NyD är Sveriges bredaste helt oberoende dagstidning och står helt fri från politiska partier och industriintressen.

NyD erhåller inget presstöd och finansieras genom läsardonationer och annonser. Läs mer om våra pressetiska riktlinjer här.